新闻动态 你的位置:2024欧洲杯(中国区)官网-投注app入口 > 新闻动态 > 欧洲杯投注入口列国主张保护生态环境-2024欧洲杯(中国区)官网-投注app入口

欧洲杯投注入口列国主张保护生态环境-2024欧洲杯(中国区)官网-投注app入口

发布日期:2024-11-01 07:30 点击次数:138

欧洲杯投注入口

欧洲杯投注入口

起原:紫金天风期货研究所

提要

原木期货合约的行将上市标记着木柴行业金熔解的一个迫切领会,为商场参与者提供了新的对冲和投资器具。在供需结构篇,咱们将教导读者长远研究行家的丛林资源散布、国内木柴的供需结构、方向物的产业链和价钱影响要素,为投资者更好的了解原木期货品种奠定基础。

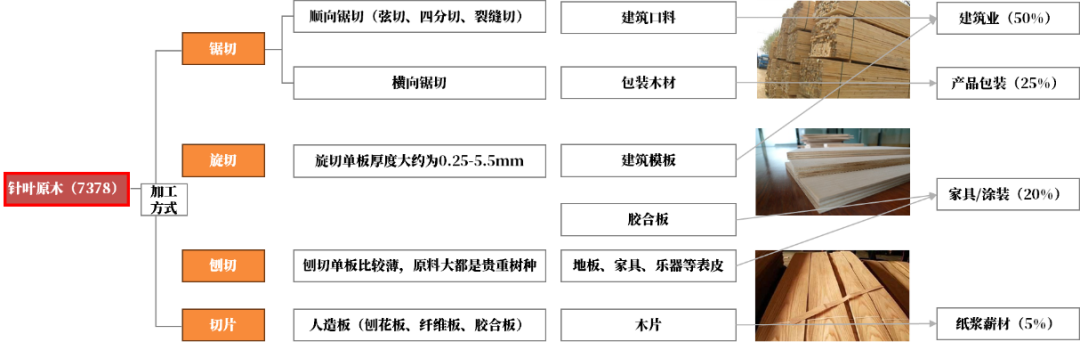

中国的丛林总面积(包括自然林和东谈主工林)为2.2亿公顷,位居世界第五,仅次于俄罗斯、巴西、加拿大和好意思国,同期中国领有世界上头积最大的东谈主工林。原木期货合约所设定的交割品和替代品主要以针叶木柴为主,针叶原木消耗占比约45%,其中75%以上来自入口。针叶原木的产成品主要为建筑口料、包装木柴、建筑模板、胶合板以及地板、产品或乐器等的表皮贴皮,被等闲应用于建筑业(50%)、产品包装(25%)、产品和涂装产业(20%)和纸浆薪材消耗中(5%)。频年来,卑劣消耗结构有所转向,要点从建筑材料徐徐转向包装木柴,包装用材的消耗占比逐年增多。中国针叶原木主要入口港口位于山东和江苏,这两个地区占总入口量的比例在60%以上。由于原木不错在露天堆放的情况下储存较长一段技术,港口库存的变化对原木价钱的影响相对次要,港口的出货量更能反应卑劣的需求情况。

了解国内木柴(非凡是方向物,针叶原木)的供需结构,关于期货商场的参与者来说,是主办商场脉动、制定有用策略、缩短投资风险的要津。

1 行家丛林资源的散布

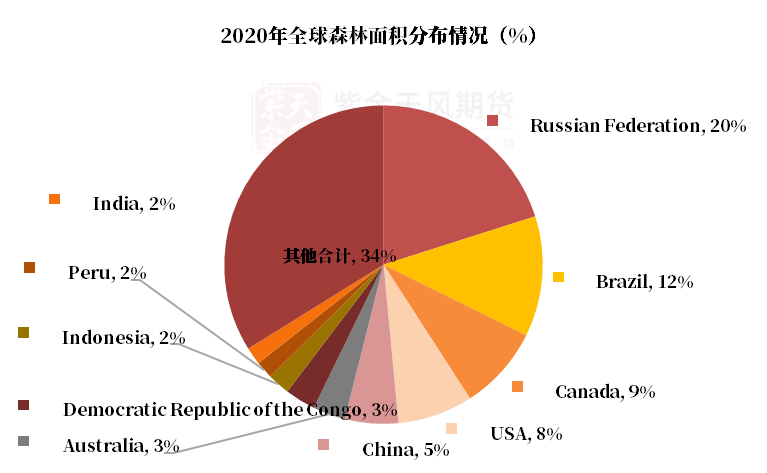

1.1 行家丛林资源散布简略:截止至2020年,行家丛林总面积约为4058.9万km2,占陆地总面积的31%,东谈主均丛林占有面积为0.0052km2/东谈主。从称心区域来看,热带称心区域的丛林面积最大,约占行家丛林面积的45%,其次永别是寒带、温带和亚热带称心区域。从国度来看,俄罗斯联邦(20.1%)、巴西(12.2%)、加拿大(8.5%)、好意思国(7.6%)和中国(5.4%)的丛林面积蓄计占行家丛林面积的53.9%。

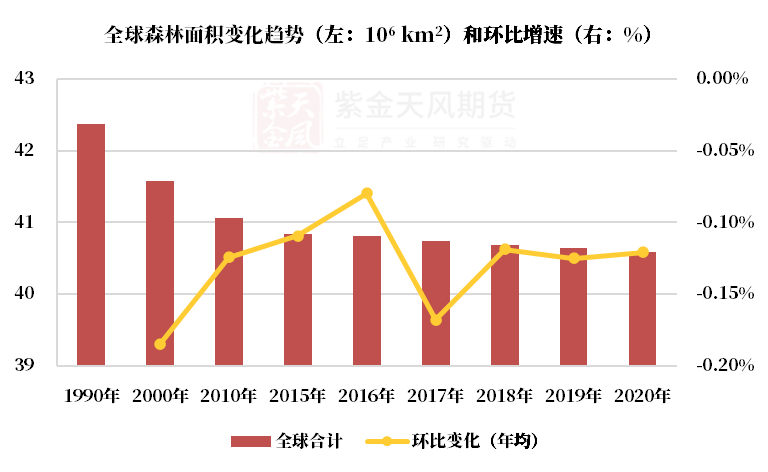

从1990年到2020年的30年间,行家丛林总面积减少了约177.5万km2(-4.2%)。自1990年以来,列国主张保护生态环境,丛林的砍伐面积有所减少,植树造林和丛林当然的扩展使丛林面积有所增多,因此丛林面积减少的速率有所放缓。丛林面积的年净减小数从1990至2000年间的784万公顷下降到2000至2010年间的517万公顷,再下降到2010至2020年间的474万公顷。

图1 行家丛林资源散布

数据起原:FRA,紫金天风期货研究所,大商所贵府

数据起原:FRA,紫金天风期货研究所,大商所贵府

1.2 国内丛林资源简略:中国的丛林总面积(包括自然林和东谈主工林)为2.2亿公顷,位居世界第五,仅次于俄罗斯、巴西、加拿大和好意思国,同期中国领有世界上头积最大的东谈主工林。

2 供应:国内木柴的起原

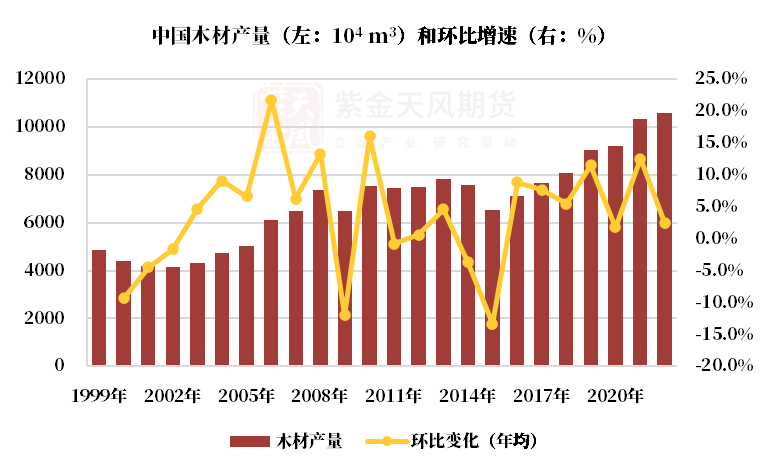

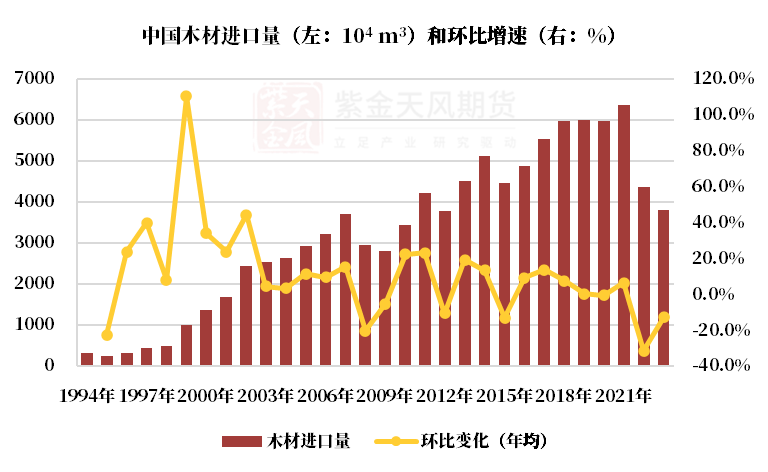

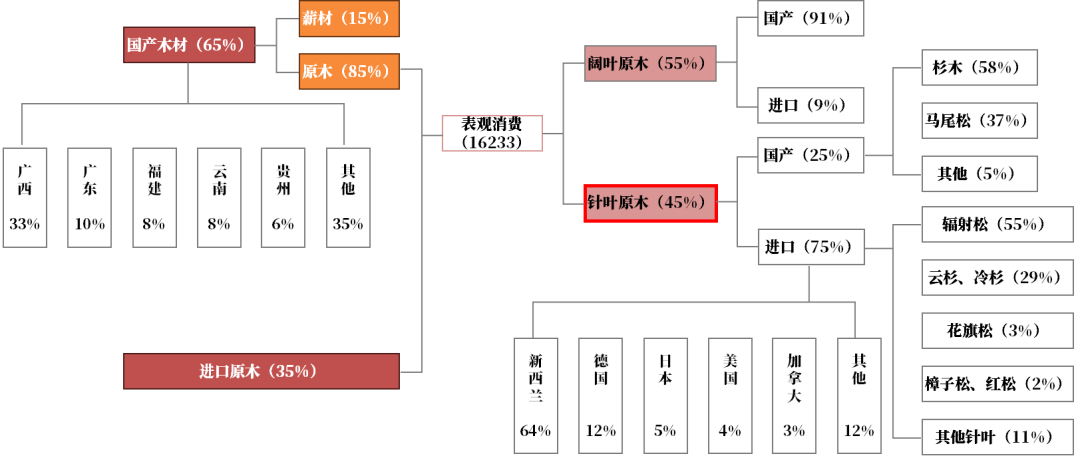

2.1 国内木柴供应简略:2022年,我国木柴的产量为10586万m3,频年来,国内木柴产量呈逐年递加的趋势。国内木柴的主产地汇集在两广地区,广西木柴产量占寰宇产量的33%,广东材产量占10%。2022年,我国木柴的入口量为4360万m3,2023年,中国原木入口量为3810万m3,同比减少12.8%。2019年至2023年,中国原木的入口量全体呈下降趋势,降幅较大。一方面,在2020年之前,澳洲亦然我国针叶原木的主要入口国,由于中澳联系病笃,我国辞谢了澳洲原木入口,随后澳洲的出口份额被新西兰快速替代。尔后,受俄乌地缘突破的影响,俄罗斯自2022年1月1日起,崇敬住手出口针叶和有价值的硬木原木,当作行家最主要的木柴供应国,俄罗斯的木柴出口量自此大幅度减少。另一方面,受到国内地产基本面走弱的累赘,原木商场需求下滑。

图2 国内木柴的分娩情况

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

图3 国内木柴的入口情况

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

国内常见的木柴把柄材质和使用价值的不同,不错分为经济用材和薪炭材两大类,经济用材等于广义上的原木,是木柴最主要的形态。原木商场呈现出两种不同性情的树种,永别是针叶原木和阔叶原木。在我国原木的表不雅消耗量中,阔叶原木相较针叶原木的占比略大一些。2021年,阔叶原木消耗8855万m3(占比约55%),其中90%以上来自国产。针叶原木消耗7378万m3(占比约45%),其中75%以上来自入口。

图4 国内木柴供应简略

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

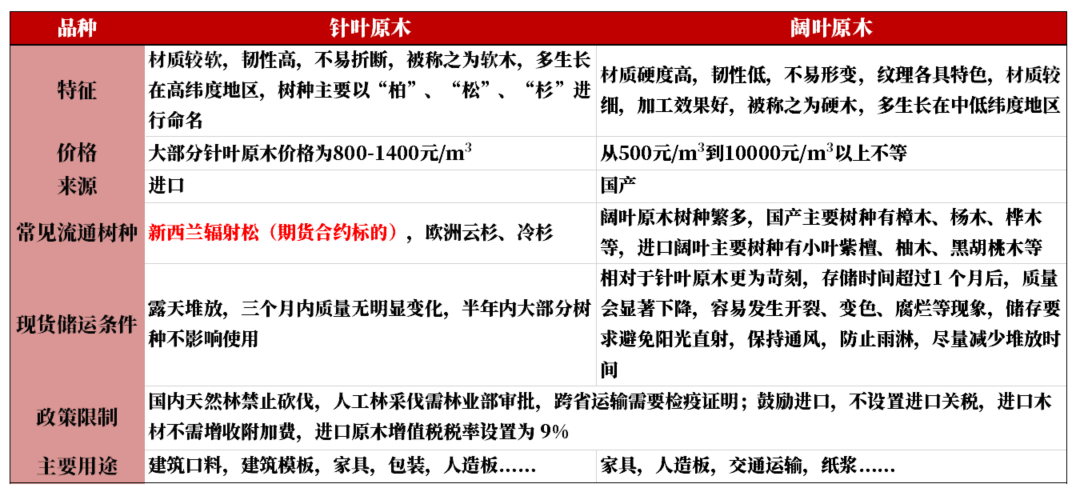

2.2 针、阔叶木柴的区别:针叶木柴,俗称软木,具有材质软,韧性高,不易撅断的特质。其主要应用规模包括建筑木方和建筑模板等。针叶原木价钱跨度不大,大部分针叶原木价钱为800-1400元/m3。针叶原木由于检尺径较大,出材率高,较易保存等特质,有较高的圭臬化进程。国内商场上主要流畅的针叶树种为新西兰的放射松(55%)以及欧洲的云杉、冷杉(29%)等。

阔叶木柴,俗称硬木,具有质地硬,韧性低,成品不易发生变形的特质。卑劣需求比较广和杂,常用于制造产品、东谈主造板、纸浆等。阔叶原木价钱跨度较大,从500元/m3到10000元/m3以上不等(举例,国产桦木的价钱为3000元/m3独揽,北好意思黑胡桃价钱则可高达8000元/m3独揽)。由于阔叶原木检尺径小,出材率低,存放技术较短等特质,其商场化和圭臬化进程王人较低。国内商场上主要流畅的阔叶树种也较为分散,主要有桦木、桉木等。

由于阔叶木柴的商场化和圭臬化水平相对较低,尚未自满上市条目。因此,原木期货合约所设定的交割品和替代品主要以针叶木柴为主。

图5 针、阔叶木柴的区别

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

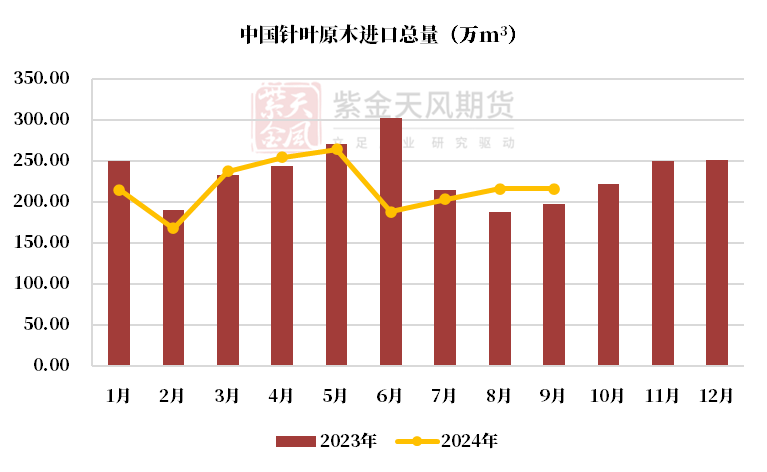

2.3 国内针叶原木入口情况:针叶原木一直是我国入口的最主要原木,入口量由2008年的1858万m³增至2023年的2810万m³,2023年,前五大针叶原木入口起原国永别为新西兰,德国,好意思国,日本和加拿大,整个占比在80%以上。

我国针叶原木入口起原散布等闲,替代品浩荡行家。其中新西兰是我国最大的针叶原木供应国,德国次之,整个占比在60-70%独揽。新西兰到国内海运行程较短,存在入口利润的上风,瞻望改日的入口量仍将占据绝大普遍。俄罗斯在执行针叶原木出口禁令后基本退出中国商场。德国受病虫害影响,原木质地下滑,出口量可能不具备连续性。好意思国、加拿大和澳大利亚由于交易摩擦,近两年的入口量有所下降,跟着2023年中国对澳大利亚消除原木入口禁令后,改日澳洲的入口量占比或有所进步。

图6 针叶原木入口情况

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

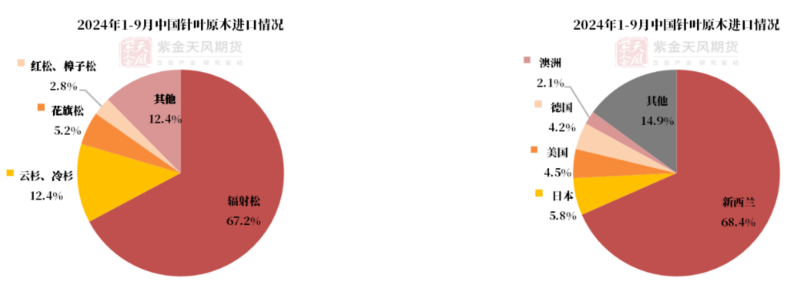

放射松:放射松,笔名新西兰松,原产于好意思国加利福尼亚,19世纪插足新西兰,随后澳大利亚、智利、南非和西班牙等国也等闲引种。新西兰为温带海洋性称心,讲理湿润,水热条目好,安妥放射松滋长,且未见有大面积排除性病虫害报谈。放射松是我国入口量占比最高的针叶树种,主要入口国事新西兰。2023年中国再行西兰入口放射松的数目达到125万m³,同比增长1.3%,占国内放射松入口总量的99.8%。

其实,在2020年之前,澳洲亦然我国针叶原木,非凡是放射松的主要入口国之一。但2020年由于交易摩擦,我国辞谢了澳洲原木的入口,随后澳洲的出口份额被新西兰快速替代。不外,从2023年5月,我国还原了澳洲的原木入口,但交易量很难在短期飞快还原。而且由于澳洲放射扶植园的近几年的扩展有限,因此改日几十年澳洲原木的供应瞻望王人不会有较大幅度的增长。此外,澳洲好多大型的扶植园区在2019年和2020年的山火中受到影响,进一步限制了澳洲的供应量。综上,尽管从新还原了与澳洲的原木交易,但澳洲入口量瞻望很难达到历史岑岭的水平,瞻望改日放射松的入口地还所以新西兰为主。

云杉、冷杉:云杉,原产于欧洲北部及中部,在德国、好意思国东部和加拿大东部均有有栽培。冷杉,散布于欧洲、亚洲、北好意思洲、中好意思洲及非洲最北部的亚峻岭至峻岭地带。云杉、冷杉是我国入口量占比第二高的针叶树种,我国主要从欧洲入口云杉和冷杉原木,其余为北好意思地区。欧洲云杉和冷杉因其安妥性强、耐阴耐寒、抗风力强等特征,其木柴王人可供建筑、桥梁、造船、装修、乐器、航空器材等使用。

由于俄罗斯执行原木出口禁令,云杉、冷杉的入口量下降比较彰着,德国当今是我国最主要的云杉和冷杉原木入口起原地,不外近两年入口量有所缩减,入口占比也彰着下滑。磋商到近几年欧洲虫害情况有所恶化,影响云杉和冷杉原木质地,导致入口量出现下滑。

图7 针叶原木入口结构

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

2.4 中国针叶原木入口模式和主要入口企业:中国针叶原木入口模式主若是入口代理东谈主(开证公司)提供信用证,交易商持信用证向外商订购原木,然后销售给卑劣加工企业。订价权更多汇集在外商和国内交易商之间。

外商:原木供应商主要分为4个层级。第一级别的供应商包括PFP(太平洋)、AVA(瑞安)和FFP 等,月供货量约莫在45-51万m³独揽,对商场价钱具有迫切主导作用。第二级别的供应商如中国林产(新西兰)有限公司,月供货量在24-30万m³独揽,会在一定进程上影响商场价钱。第三级别的供应商,月供货量约莫在6-7.5万m³独揽,以登科四级别的供应商,每月供货约为4.5万m³独揽,对商场价钱影响相对较小。

交易商:我国前五大国度企业的自营业务占据了木柴入口商场的22%,永别是中林集团、厦门象屿、浙江物产、厦门建发和厦门国贸。其中中林集团在2021年的入口量位居第一位,其入口量占系数针叶原木入口比重36%。此外,年入口量在50万m³独揽的交易商数目较少,约有30家,总体量比较可不雅。比拟之下,微型交易商数目繁密,固然个体范畴较小,但依然在商场中饰演着迫切变装。

加工企业:原木加工企业的采购模式时常为有订单再采购。卑劣加工场汇集度较低,大型加工场数目有限,散布较为分散,为浅易输送,原木加工企业主要布局在港口地区(山东、江苏)。微型加工场较多,也比较分散,受地产下行的影响,微型加工场利润连续压缩,行业连续出清或转型。

3 需求:中国原木的消耗结构

从行家原木消耗范畴上看,2011-2018年呈现逐年高潮趋势,由于世界经济发展的时局变化,叠加疫情以及干戈等世界政事形态飘荡的影响,频年行家原木消耗形态有所减缓。大商所贵府泄漏,2021年,行家原木的消耗量为18.05亿m³,其中,好意思国的消耗量位列第一,我国原木消耗量居世界第二。

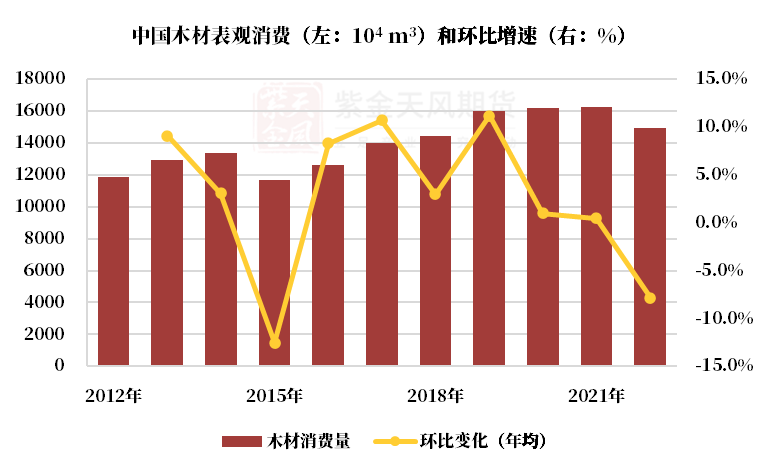

3.1 我国原木消耗趋势:死心2021年,我国原木表不雅消耗量为16233万m³,其中国产产量9888万m³,入口量6358万m³,出口量约13万m³。我国原木消耗量自2015年以来,由于房地产还原的带动作用,呈现快速增长态势,年均增长率3.5%。到2019年后,由于房地产商场低迷、疫情影响、装备式建筑的发展对建筑口料和模板使用的减少等要素,消耗增速彰着放缓。

图8 国内原木的消耗趋势

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

3.2 针叶原木的消耗结构:按照产成品的不同,针叶原木共有四种加工样式:锯切、旋切、刨切和切片。当今,锯切是主流的加工样式,其产成品主要为建筑口料和包装木柴。此外,还有旋切,其产成品为建筑模板和胶合板。小部分的针叶原木通过刨切的样式制作地板、产品或乐器等的表皮贴皮。锯切和旋切的产成品被等闲应用于建筑业(50%)和产品包装(25%),刨切的单板被应用于产品和涂装产业(20%),剩余的加工边角料用于纸浆薪材消耗中(5%)。频年来,卑劣消耗结构有所转向,要点从建筑材料徐徐转向包装木柴,包装用材的消耗占比逐年增多。

图9 针叶原木消耗全景图

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

建筑口料还是主要卑劣应用:在针叶原木的卑劣需求中,建筑口料、建筑模板还是最主要的应用,对应的卑劣产业为建筑地产。建筑口料时常用于建筑工程中的桁架、梁、柱、门窗、地板、护壁、顶棚等,是一种被等闲指定使用的结构用材。建筑模板是用于辅助和成型混凝土结构的临时才气,使混凝土结构、构件按规章的位置、几何尺寸成形,并承受建筑模板自爱及作用在其上的外部荷载。由于频年地产周期下行的影响,叠加铝合金模板性价比的进步,建筑地产行业中“以铝代木”的节拍加速。

我国房地产发展在2018年前呈现指数级增长,木成品建材由于其便于输送、价钱便宜的特质,当作一次性使用的材料最具性价比,一度在我国建筑行业内无法替代。但近几年来,跟着地产周期全体放缓,房地产基本面走弱的趋势下,地产修复商不得袭取不错交流诈骗的铝合金模板来缩散工程造价,再叠加上环保方面的要求,铝合金模板全体性价比的进步对木制建材运行起到荒谬强的替代性作用,建筑地产行业对木柴需求在中永恒走弱。因此,原材料铝锭的价钱、铝合金模板的价钱、地产行业运行发展指数值得心境。

包装输送的消耗占比徐徐上升:频年来,跟着我国的对外货品交易范畴不休扩大,海外商场份额不休进步,包装输送规模、粉饰装修和产品日用木柴规模等,对木柴的消耗也在徐徐上升,且具有较强增长后劲。在包装输送方面,针叶原木主要制造为木箱、木架、木托盘、木桶等产品,安妥用于重型或者脆弱的产品,在多个行业有等闲的应用,如医药输送、电子电器等。

4 库存:国内原木库存情况

4.1 木柴的储存技术与条目:把柄大商所材料,原木插足港口后,时常在港口及货场露天堆放,三个月后质地运行发生变化,半年后易发生堕落、开裂。港口及货场不保证原木的质地。港口免费提供30-50天的堆存期,按照卸货量以及存储技术由交易商与仓库自行协商,卓绝时限后存放的收费圭臬为0.2-1.2元/天/m³,以30天为单元路子状高潮,因此,交易商一般在木柴到港后60天内完成销售。

图10 常见木柴的储存技术

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

4.2 木柴的输送周期:以新西兰为例,新西兰产的放射松运至我国约莫需要1.5-2个月,最快也要36天。新西兰出口备货技术约为10-20天,随后运行装船7-8天,海上输送周期在12-20天独揽,清关需要1-3个责任日,还有80%的概率被清查进行熏蒸,熏蒸经过耗时1-2个责任日,终末到岸卸货需要6天独揽的技术。

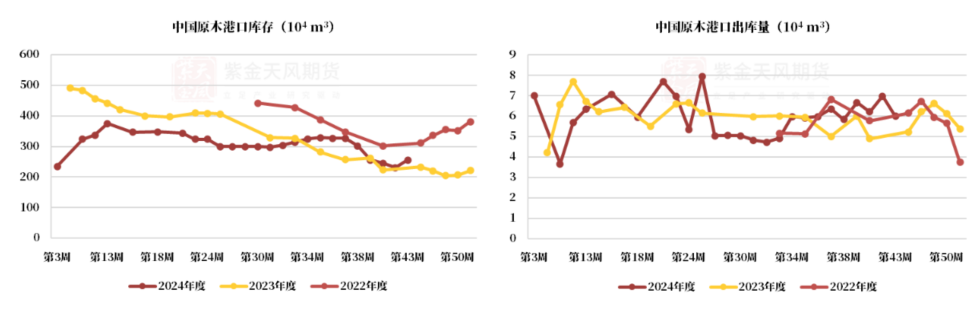

4.3 国内主要港口及港口库存情况:中国针叶原木主要入口港口位于山东和江苏,这两个地区占总入口量的比例在60%以上,两地港口每月卸货量累计约在130-150万m³独揽,其中,日照港是国内最大的针叶原木入口港口。太仓港口曾是我国最大的原木入口港口,但由于环境保护等战术,太仓地区曾出现原木加工企业清退,入口份额徐徐向更受当地政府辅助的日照岚山港歪斜,因此日照港成为我国当今最大的原木入口港口。入口到港的原木交易半径很短,主要的消耗和加工区域汇集在港口隔邻。由于运脚占货值比例较高(运脚为0.5-1元/m³/km;占比5%-10%),交易半径汇集在港口50公里内,且跨省输送需要检疫证。

图11 国内针叶原木的主要入口港口

数据起原:紫金天风期货研究所,大商所贵府

数据起原:紫金天风期货研究所,大商所贵府

我国库存的基准线:400万m³是我国原木商场库存的基准线,当总库存低于400万m³,往往被以为是补货的信号。当今,港口库存变化往往比价钱变化更快,库存运行累库时,价钱一般会随从高潮;库存去库时,价钱变化会滞后,同步下落。

出货量更能反应需求:由于原木不错在露天堆放的情况下储存较长一段技术,港口库存的变化对原木价钱的影响相对次要,这时港口的出货量数据就更能反应卑劣的需求情况。把柄沉目资讯数据,已往一年中长三角与山东地区平均日均出货量约为2.5万m³,但出货量在2024年上半年有较大幅度下降,导致港口库存积压,原木港口库存去库不够顺畅。

图12 国内主要港口库存及出库量情况

数据起原:紫金天风期货研究所,大商所贵府

]article_adlist-->

新浪谐和大平台期货开户 安全快捷有保险

数据起原:紫金天风期货研究所,大商所贵府

]article_adlist-->

新浪谐和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 欧洲杯投注入口